Author:张雨晨 刘鹏 | 2021.05.27

资本公积转增资本(股本)是一种常见的公司增资形式,通常为公司以资本公积金向全体股东按其实际出资比例同比例转增资本,但实务中也存在公司以资本公积金向特定股东转增资本的特殊情形,本文主要就该等特殊情形的相关法律问题进行简要分析,具体如下:

(一)股权分置改革

股权分置系我国国有企业股份制改革过程中的过渡产物,具体指上市公司的一部分股份上市流通,其余股份暂不允许上市流通,前者称为流通股,主要为社会公众股,后者为非流通股,大多为国有股和法人股。鉴于当时非流通股股东的资产投资受益主要来源于流通股股东的高溢价认购,致使流通股股东的利益实质上向非流通股股东转移,对流通股股东利益造成损失。2005年前后,股权分置改革启动,为调动市场积极性,保证流通性股东利益,部分企业采取了以资本公积向流动股股东定向转增股本的方式来增加流通股股东权益。例如:祥源文化(600576)于2007年1月实施股权分置改革方案,以资本公积金向全体流通股股东实施定向转增,每10股流通股股份定向转增4股股份,总股本增加2,400万股。

(二)解决出资实缴问题

2013年《公司法》的修改将我国公司资本制度由实缴制改为认缴制,在认缴制环境下,创始股东出资义务和责任虽然未发生改变,但最低出资限额等限制取消。一方面这减轻了创始股东早期的出资压力,另一方面也降低了对创始股东能力的要求。实务中部分企业为解决股东出资实缴问题,采取资本公积定向转增资本(股本)的方式来增加实收资本数额。

(三)优化公司股权结构

实务中,通过以资本公积对其定向转增资本(股本)的方式,一方面可以增加控股股东或实际控制人对公司的持股比例,避免公司在引进外部投资者之后因为股权稀释而对公司控制权的稳定性造成影响;另一方面,部分企业对于出资能力较弱,但对公司业务发展有重大贡献的股东,定向增资方式也可以起到一定的激励作用。

(四)对赌业绩补偿

实务中公司进行融资时,投资方基于投融资双方信息不对称和融资方未来的不确定性,为降低其投资风险,通常会与融资方或其控股股东/实际控制人就融资方业绩进行约定,一旦融资方未来未在约定时点达到预期业绩,投资方有权要求融资方或其控股股东/实际控制人对其进行补偿。鉴于投资方对投资标的的估值通常与该标的未来预计业绩挂钩,如该标的未完成业绩承诺,则投资方投资估值可能存在高估的情形,此时为减少投资方损失,以资本公积向投资方定向增资的,属于常见的补偿方式之一。

三资本公积转增涉及的个税问题

根据《个人所得税法》第二条的规定,利息、股息、红利所得应当缴纳个人所得税,即资本公积转增资本(或股本)如被认定属于“利息、股息、红利”项目的,应当缴纳个人所得税。

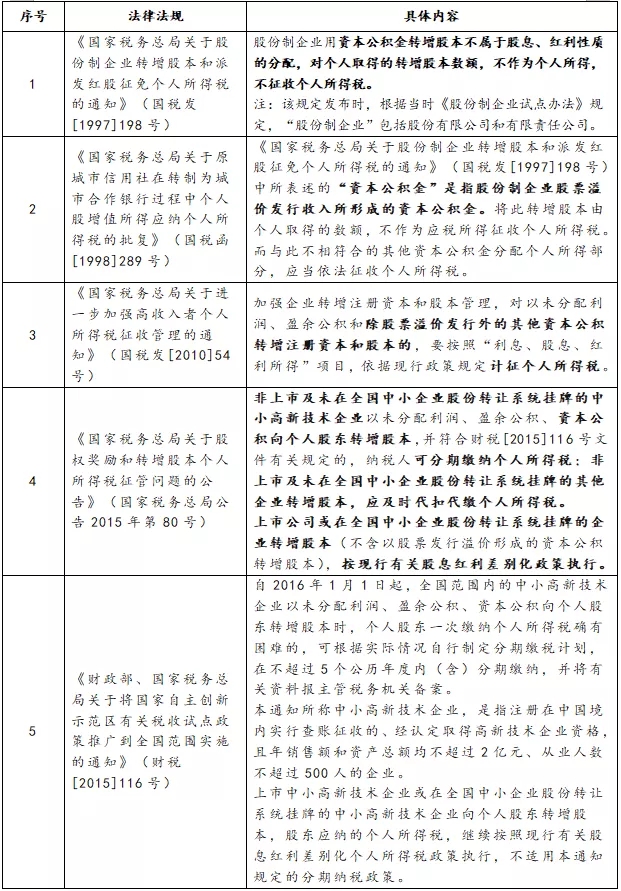

根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)、《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函[1998]289号)的规定,股份制企业股票溢价发行收入所形成的资本公积金不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发[2010]54号),除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

根据上述规定,除股票溢价发行外的其他资本公积转增资本(或股本)的,属于“利息、股息、红利”项目,应当缴纳个人所得税。但股票溢价发行形成的资本公积转增资本(或股本)是否应当缴纳所得税,现行规定仍存在争议。

根据《国家税务总局关于股权奖励和转增股本个人所得税征管问题的公告》(国家税务总局公告2015年第80号)的规定,非上市及未在新三板挂牌的中小高新技术企业以资本公积向个人股东转增股本,纳税人可分期缴纳个人所得税;非上市及未在新三板挂牌的其他企业转增股本,应及时代扣代缴个人所得税。上市公司或在新三板挂牌的企业转增股本(不含以股票发行溢价形成的资本公积转增股本),按现行有关股息红利差别化政策执行。该规定对非上市及未在新三板挂牌的企业以资本公积向个人股东转增股本的个人所得税缴纳形式作出要求,但并未对该等企业的资本公积形成方式作出明确规定,按照其字面意思理解,非上市及未在新三板挂牌的企业以股票溢价发行形成的资本公积转增资本(或股本)的,仍属于需要缴纳个人所得税的范围,这也与前述国税发[1997]198号文、国税函[1998]289号文、国税发[2010]54号文的规定相冲突。

目前在实务中,各地税务局关于非上市及未在新三板挂牌的企业以股票溢价发行形成的资本公积转增资本(或股本)是否需要征收个人所得税尚无统一要求。

基于上述,公司以资本公积转增资本(或股本),自然人股东是否需要缴纳个人所得税的判断思路如下:

(一)对于上市或在新三板挂牌的企业,以股票溢价发行形成的资本公积转增股本的,不属于“利息、股息、红利”项目,不征收个人所得税;以股票溢价发行以外的其他资本公积转增股本,按照相关股息红利差别化政策执行。

(二)对于非上市或未在新三板挂牌的企业,以股票溢价发行之外形成的资本公积转增资本(或股本)的,自然人股东需要缴纳个人所得税,其中符合条件的中小高新技术企业的自然人股东可以分期缴纳;以股票溢价发行形成的资本公积转增资本(或股本)的,实务中尚有争议,公司需同当地税务机关沟通确认。

附:资本公积转增涉及个税的相关规定:

四证券业务中资本公积定向转增的审核要点及分析

(一)艾录股份IPO(2020年12月23日创业板过会)

根据艾录股份《招股说明书》披露内容,艾录有限(艾录股份前身)在2011年5月和2011年9月引入股东时存在对赌协议。由于艾录有限未完成业绩承诺值,2013年9月15日,艾录有限原股东与上海傲英、上海鼎丰、上海汇旌及公司签署《关于增资协议之补充协议二》,约定将艾录有限资本公积金中的人民币1,625,807.00元向上海鼎丰、上海傲英、上海汇旌定向转增注册资本,原股东放弃该次资本公积转增注册资本的相关权利,同时原股东现金补偿的235万元作为剩余的业绩补偿。

基于上述事实,交易所问询问题如下:“补充披露2013年9月仅向上海鼎丰、上海傲英、上海汇旌定向转增注册资本是否符合相关规定,发行人原股东的业绩补偿承诺是否已全部履行完毕?”

针对交易所问询问题,艾录股份回复如下:“《公司法》第三十四条规定,“股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。”艾录有限向上海鼎丰、上海傲英、上海汇旌定向转增注册资本已经2013年8月艾录有限股东会全体股东同意,符合相关规定。

根据《增资协议之补充协议二》 ,上海傲英、上海鼎丰及上海汇旌已收到陈安康、李仁杰、张勤、陈曙、王春权支付的补偿款合计人民币235万元,并且 2013年9月,艾录有限完成向上述三家机构转增1,625,807.00元资本公积为注册资本,发行人已履行完毕所有协议项下的业绩补偿条款,发行人及原股东与上海鼎丰、上海傲英、上海汇旌对赌协议中有关估值调整与业绩承诺的条款已全部解除。”

分析:参照艾录股份案例,深交所在审核中就资本公积定向转增股本事项主要关注两个方面,一是合法合规性,二是是否存在争议纠纷。针对合法合规性问题,艾录有限于2013年9月资本公积转增注册资本时,各股东虽然未按照实缴的出资比例认缴出资,但向特定对象定向转增注册资本已经过股东会全体股东同意,属于《公司法》第三十四条规定的全体股东约定不按照出资比例优先认缴出资的特殊情形,满足合法合规性。针对是否存在争议纠纷的问题,艾录股份确认引起上述增资事项的对赌协议中业绩补偿条款已履行完毕,有关估值调整与业绩承诺的条款已全部解除,故不存在争议纠纷或潜在的争议纠纷。

需要注意的是,艾录股份公示文件中对资本公积定向转增股本的原因披露为“对赌协议中业绩补偿条款要求”,深交所的审核问题也是基于该事实对增资事项过程的进一步确认,间接说明审核中除合法合规性及是否存在争议纠纷外,转增股本事项是否具备合理性也是潜在的关注重点。

(二)崧盛股份IPO(2020年10月23日创业板过会)

根据崧盛股份《关于公司设立以来股本演变情况的说明及其董事、监事、高级管理人员的确认意见》披露内容,2016年10月19日,崧盛有限(崧盛股份前身)召开股东会并作出决议,同意以崧盛投资前次增资形成的资本公积 120.33万元转增注册资本,由除崧盛投资外的其他股东享有,崧盛投资放弃参与本次资本公积转增股本,其中王宗友转增54.87万元,田年斌转增54.87万元,邹超洋转增4.59万元,罗根水转增2.00万元,田达勇转增2.00万元,凌彩萌转增2.00万元。

2017年3月20日,崧盛投资出具《确认函》,对因其溢价增资形成的资本公积转增注册资本并由其他股东享有无异议,确认放弃参与本次资本公积转增股本。

分析:根据崧盛股份披露内容,崧盛投资对崧盛有限前次增资形成资本公积120.33万元。2016年10月,崧盛投资以该等资本公积向除崧盛投资外其他股东定向增加注册资本,该事项已经过股东会审议通过,且未享受定向增资的股东(即崧盛投资)已就该次增资出具确认放弃及不存在异议的说明。结合艾录股份案例中深交所的关注要点,崧盛有限上述增资已取得股东同意且相关放弃股东已出具确认意见,满足合法合规性的要求,不存在发生争议纠纷的风险。

(三)科达股份重组(2015年9月重组完成)

根据科达股份重组法律意见书披露内容,派瑞威行系本次重组标的之一。

2013年8月16日,派瑞威行召开股东会会议并作出决议,同意派瑞威行2013年7月31日资本公积中人民币16.9965万元转增为注册资本,注册资本增加至370.3704万元,其中九鼎投资以资本公积增加出资5.0736万元、启航基金以资本公积增加出资6.8493万元、北京七弦和风创业投资中心(有限合伙)以资本公积增加出资2.5368万元、浙江天堂硅谷七弦股权投资合伙企业(有限合伙)以资本公积增加出资2.5368万元;其他股东放弃对上述资本公积转增注册资本的认购权。

分析:根据科达股份披露内容,派瑞威行于2013年8月将16.9965万元向特定股东定向转增为注册资本,其余股东放弃认购权,该等事项已经过股东会审议通过。结合艾录股份案例中深交所的关注要点,派瑞威行上述向特定股东定向增加注册资本事项已经过股东会决议通过,相关未参与增资股东已放弃认购权,满足合法合规性的要求,不存在发生争议纠纷的风险。

(四)小结

参考上述案例,企业存在以资本公积定向转增资本(或股本)的情形的,审核主要关注合理性、合法合规性、是否存在争议纠纷、是否损害其余股东权利几个方面。鉴于该等定向转增行为不属于法律法规禁止的情形,如资本公积定向转增事项具备合理解释,且取得股东(大)会一致通过及未参与转增的股东书面确认意见的,原则上不会造成实质障碍。

五结语

Add.:8/F, Emperor Group Centre, No.12D, Jianwai Avenue, Chaoyang District, Beijing, P.R.China. Postcode: 100022

Tel:+86 10 5086 7666

Fax:+86 10 5691 6450

Email:kangda@kangdalawyers.com

Add.:7&15/F, ICLOUD Center, 139 Taibai South Road, Yanta District, Xi'an, Shaanxi. Postcode: 710061

Tel:+86 29 8836 0129

Fax:

Email:kangda@kangdalawyers.com

Add.:T1-19/F, Kerry Plaza, 1 Zhongxinsi Road, Futian, Shenzhen, Guangdong. Postcode: 518046

Fax:

Email:kangda@kangdalawyers.com

Add.:Room 1008-1009, Building A, HUACAI Center, No. 86 Bihai Avenue, Meilan District, Haikou, Hainan. Postcode: 570208

Fax:+86 898 6625 5316

Email:kangda@kangdalawyers.com

Add.:Room 1206, Tower A, One East, No.325 Longhua East Road, Huangpu District, Shanghai, 200023

Tel:+86 21 6390 1100

Fax:+86 21 6390 1010

Email:kangda@kangdalawyers.com

Add.:Room 2901, Litong Plaza, 32 Zhujiang East Road, Tianhe District, Guangzhou, Guangdong. Postcode: 510510

Tel:+86 20 3739 2666

Fax:

Email:kangda@kangdalawyers.com

Add.:Room 1501-1503, Building 2, Xizi International Center, Shangcheng District, Hangzhou, Zhejiang. Postcode: 310002

Fax:

Email:kangda@kangdalawyers.com

Add.:21/F, Building C, Royal WanXin International Mansion, No. 390 Qingnian Avenue, Nanhu Subdistrict, Heping District, Shenyang, Liaoning. Postcode: 110004

Tel:+86 24 2250 3388

Fax:

Email:kangda@kangdalawyers.com

Add.:26/F, Building A, GE World, 888 Yingtian street, Nanjing, Jiangsu. Postcode: 210008

Tel:+86 25 8411 1616

Fax:

Email:kangda@kangdalawyers.com

Add.:Room 2601, Maoye Tower, 78 Haihe East Road, Hebei District, Tianjin. Postcode: 300141

Tel:+86 22 2445 9827

Fax:

Email:kangda@kangdalawyers.com

Add.:19/F, West unit, Building B, Hejian Digital building, Renmin Road, Economic Development Zone, Heze, Shandong. Postcode: 274005

Tel:+86 530 5566 148

Fax:

Email:kangda@kangdalawyers.com

Add.:Room 1101, Building 1, Square One, 18 Dongyu Street, Jinjiang District, Chengdu, Sichuan. Postcode: 610020

Tel:+86 28 8774 7485

Fax:

Email:kangda@kangdalawyers.com

Add.:12th Floor, Ideal Innovation Building A, No.69 Jiuzhang Road, Suzhou Industrial Park, Suzhou, Jiangsu. Postcode: 215316

Fax:+86 512 6758 6972

Email:kangda@kangdalawyers.com

Add.:Room 1101, 11/F, Block A, Yutai Business Plaza, Zhaowuda Road, Jinqiao Development Zone, Hohhot, Inner Mongolia. Postcode: 010041

Tel:+86 471 5166 277

Fax:

Email:kangda@kangdalawyers.com

Add.:SHOP 5 ON 1ST FLOOR KEYBOND COMMERCIAL BUILDING NO.38 FERRY STREET KOWLOON

Fax:+86 852 2333 9186

Email:kangda@kangdalawyers.com

Add.:20th Floor, CITIC Taifu Building, No.1627 Zhongshan Avenue, Jiang'an District, Wuhan, Hubei. Postcode: 528451

Tel:+86 27 5926 5991

Fax:

Email:kangda@kangdalawyers.com

Add.:12/F, Building 10, Kineer Center, 51 Nongye South Road, Zhengdong New District, Jinshui District, Zhengzhou, Henan. Postcode: 450046

Fax:

Email:kangda@kangdalawyers.com

Add.:32/F, The Sixth Capital Xingye IEC Building, 567 Section 3, Furong Middle Road, Yuhua District, Changsha, Hunan. Postcode: 410021

Fax:+86 731 8218 3551

Email:kangda@kangdalawyers.com

Add.:23/F, Xinjingdi Building, 469 Gaolin Middle Road, Huli District, Xiamen, Fujian. Postcode: 361016

Tel:+86 592 5211 009

Fax:

Email:kangda@kangdalawyers.com

Add.:10/F, Jinjia Guoji Building, 10 Guihua Street, Jiangbei District, Chongqing. Postcode: 400020

Tel:+86 23 6775 9966

Fax:

Email:kangda@kangdalawyers.com

Add.:30/F, Block B, West Tower, Huarun Building, Shushan District, Hefei, Anhui. Postcode: 230071

Tel:+86 551 62930997

Fax:

Email:kangda@kangdalawyers.com

Add.:27F, Building 5, Ningbo New World Centre, No.51, Sanyanqiao Street, Yinzhou District, Ningbo (Ningbo Tower - 27F), Zhejiang. Postcode: 315199

Fax:

Email:kangda@kangdalawyers.com

Add.:14/F, (Industrial Software Building), Building 2, Yunquan Center No. 5055, Fenghuang Road, High-tech District, Jinan, Shandong. Postcode: 250101

Fax:

Email:kangda@kangdalawyers.com

Add.:10th Floor, Building B, Rongcheng Youjun, Xishan District, Kunming, Yunnan. Postcode: 650034

Fax:

Email:kangda@kangdalawyers.com

Add.:53rd Floor, Huahao Center, No.1391 Honggu Middle Avenue, Honggutan District, Nanchang, Jiangxi. Postcode: 330038

Fax:

Email:kangda@kangdalawyers.com

Copyright © Kangda Law Firm | 1988-2022 | 京ICP备09042190号-1

[Headquarters] Address: 8/F, Emperor Group Centre, No.12D, Jianwai Avenue, Chaoyang District, Beijing, 100022, P.R.China

Kangda Law Firm is a comprehensive law firm established in China. The information on our website is for your reference only and shall not be regarded as a legal opinion or advice for visitors to the site, and should not be used as the basis for an action or omission.

We have the intellectual property rights to the words and pictures and other information contained on this website. Please do not reprint or use it without authorization.

The third party websites with hyperlinks to this site are not under this control and are for your convenience only and do not assume any express, implied warranty or liability to visitors of such sites.

Welcome to this website and please contact us for any questions.